日期:2025-07-05 16:28:16

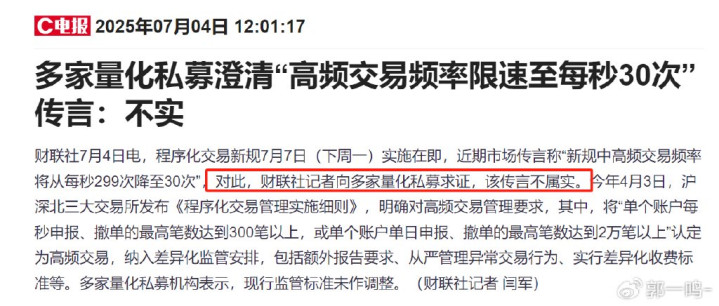

7月4日,A股市场在逼近3500点时突现跳水,网络传言将其与下周一即将实施的量化交易新规关联,其中“高频交易限速每秒30次”的说法甚嚣尘上。

不过,在当日中午,财联社就曾报道,“高频交易限速每秒30次”传言不实。于是,这个所谓的传言,或许站不住脚。但这一风波,无疑将市场对量化新规的关注度推向高潮。毕竟,7月7日即将正式施行的量化新规,注定成为A股市场载入史册的历史性时刻,它预示着市场交易或将逐步迈向公平时代。

从历史角度审视,量化交易对A股市场的影响呈现双面性:积极层面,量化交易通过高频做市为中小盘股注入流动性,2023年A股量化交易占比达20%-30%,显著降低买卖价差;多因子模型加速价格发现,推动A股年化波动率降至13%,趋近欧美市场水平。同时,量化私募管理规模从2018年不足1000亿元激增至2025年9000亿元,加速市场从散户主导转向机构博弈;然而,量化交易衍生的问题也不容忽视。量化机构凭借毫秒级报单速度、复杂算法,在价格笼子制度下精准挂单撤单,形成对散户的“技术碾压”;高频交易策略趋同引发“交易共振”,放大市场短期波动,2024年多次个股闪崩便是例证;算法黑箱还可能掩盖市场操纵、内幕交易等违规行为,严重违反《证券法》公平透明原则。

在此背景下,量化新规的出台显得尤为迫切。今年4月3日,沪深北交易所联合发布A股程序化交易管理新规,并定于7月7日正式实施。

新规从多维度对量化交易进行规范:在高频交易监管上,明确单账户每秒申报/撤单≥300笔或单日≥2万笔即为高频交易,要求高频账户提交服务器位置等资料,实施差异化收费,并对异常行为采取限制措施;全面暂停融券T+0交易,切断量化短线套利路径;精准界定四类异常交易行为;强化算法透明度,要求量化机构报备策略底层逻辑,未备案算法禁止实盘,并引入“黑盒审查系统”;保障市场公平性,统一沪深股通与内资规则,限制高频交易流动性占比。

2025年7月7日量化新规的实施,将在短期与中长期对市场产生深远影响。短期内,市场将面临明显冲击,高频交易规模预计锐减90%,A股日均成交量或从9000亿下滑至8000亿,小盘股流动性承压,题材股波动加剧,行业格局面临洗牌,中小私募生存艰难,头部机构加速向中低频策略转型。从中长期来看,市场将迎来积极变革,算法共振引发的“闪崩”风险降低,市场波动率有望收窄,穿透式监管推动价值投资回归,行业集中度提升,散户交易环境也将因“防狙击模式”的落地而趋于公平。

整体看,2025年7月7日量化新规落地,是A股从“速度博弈”转向“质量博弈”的重要里程碑,标志着市场监管向“公平优先、风险可控”迈出关键一步。尽管短期市场需消化流动性收缩等阵痛,但长期来看,新规将为市场注入公平基因。不过,真正实现市场公平,仍需持续推进配套改革,在制度设计、技术监测与投资者保护等方面不断创新,如此方能实现“活跃资本市场”与“保护中小投资者”的双重目标,推动A股向兼具活力与韧性的成熟市场迈进。

转自:郭一鸣-

亿策略配资-炒股配资平台知识-正规配资开户-配资优秀股票配资门户提示:文章来自网络,不代表本站观点。